网商银行高档工程师方珂以为,金融行业对安全、风险要求极为严苛,大模子应用仍然有好多问题需要处置。尤其是大模子会出现“幻觉”,若是错判了客户的经营情况,带来的将是真金白银的耗费。

2024年会成为大模子深度应用于金融领域的元年吗?解答这个问题,梗概不错从上市银行2023年年报里一沟通竟。

年报自满,多家大中型上市银行链接加码科技参加,特别是加速大模子时代研发和骨子业务应用的要领。

IDC中国副总裁兼首席分析师武连峰分析,从盘算推算到骨子落地应用,金融行业的大模子状貌可能会资格一个相对漫长且审慎的周期,包括前期的诡计本事准备、办法考证测试及必要的算力资源购置等多个阶段。

竞逐金融大模子

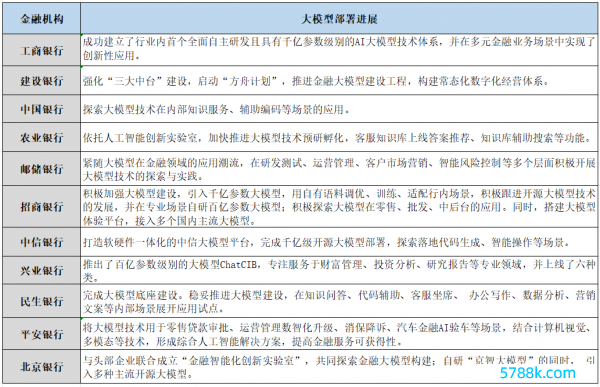

年报自满,工商银行(601398)在2023年度成就了行业内首个全面自主研发且具有千亿参数级别的AI大模子时代体系,并在多元金融业务场景中竣事了鼎新性应用。

工商银行董事长廖林在该行2023年度功绩发布会上示意,工商银行在长远“数字工行”(D-ICBC)政策历程中,充分专揽东说念主工智能及大模子等前沿时代技能,灵验促进了工商银行数字化坐褥本事和效果的提高。

开导银行(601939)年报自满,该行加强“三大中台”基础架构开导,并启动“方舟办法”,推动金融大模子的开导和骨子应用,成就常态化的数字化经营治理风景。

农业银行(601288)在年报中清晰,该行通过缔造东说念主工智能鼎新实验室加速鼓动大模子时代的推敲和耕作责任。

中国银行(601988)则在年报中展示了其在聪敏安全防护、网点运营等方面的诡计机视觉时代应用,并启动锻真金不怕火大模子时代在里面学问做事、自动化编程赞助等场景的可行性。

邮储银行(601658)年报自满,紧随大模子在金融领域的应用潮水,该行正在研发测试、运营治理、客户阛阓营销、智能风险舍弃等多个层面积极开展大模子时代的探索与实践。

部分上市银行大模子研发、应用进展情况

起原:上市银行年报

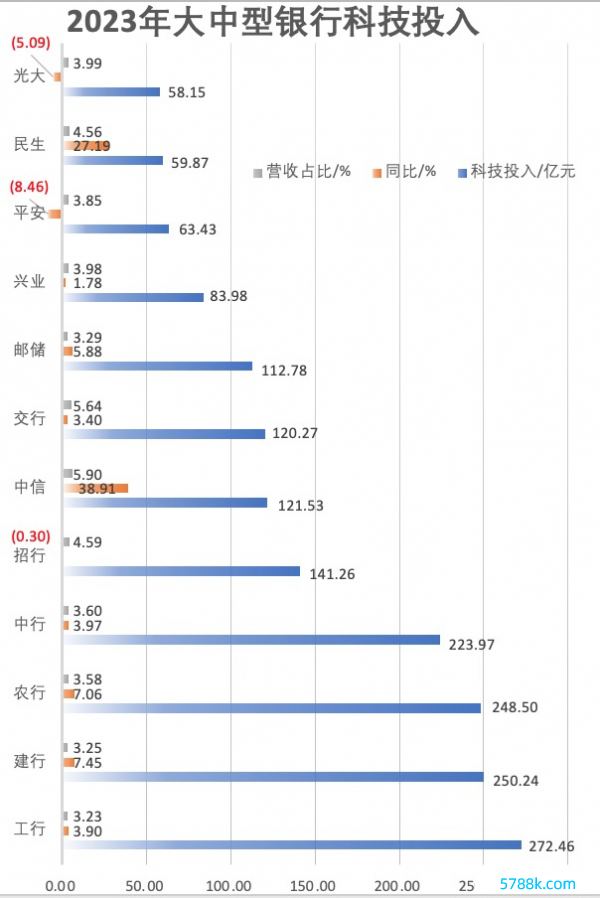

年报自满,大中型银行正在不断加大科技参加。六家国有大型生意银行的信息科技总参加已相连三年超越千亿元,其中2021年为1074.93亿元;2022年为1165.49亿元;2023年为1228.22亿元,较2022年增长5.38%。

具体来看,工商银行、开导银行、农业银行、中国银行、交通银行(601328)、邮储银行在2023年的科技参加分离为272.46亿元、250.24亿元、248.50亿元、223.97亿元、120.27亿元和112.78亿元,同比分离增长3.90%、7.45%、7.06%、3.97%、3.41%和5.88%。

在寰球性股份制银行中,招商银行(600036)和中信银行(601998)在2023年的科技参加超越了交通银行和邮储银行。其中,中信银行的2023年信息科技参加为121.53亿元,同比增长38.90%,占营业收入的5.90%。

招商银行、吉祥银行(000001)和光大银行(601818)在2023年的科技参加比上年有所下落。其中,吉祥银行的科技参加照旧自2021年以来相连三年出现下落。年报自满,该行2021年IT 白叟性开销及用度参加为73.83亿元,2022年IT白叟性开销及用度参加为69.29亿元,2023年IT白叟性开销及用度参加为63.43亿元。

数据起原:上市银行年报

萨摩耶云科技集团独创东说念主、董事长兼首席实行官林建明告诉经济不雅察网,大模子的出现为银行数字化转型注入了强劲且更为径直的新动能,但当今金融大模子的应用本事仍处于低级阶段。

该集团是国内寥寂云做事科技处置有筹谋提供商。林建明称,从银行2023年年报败露的信息来看,连年来大多数银行都在加大科技参加,其中金融大模子成为科技参加的要点之一。关于大多数金融机构而言,自建大模子并不施行,调用通用大模子访佛金融专科领域的数据,不错使模子愈加安妥金融行业的特色和要求,提高模子在金融领域的适当性和准确性。

离平凡应用还有多远

现时金融大模子主要应用于一系列里面业务门径,如学问检索与智能答疑、编程赞助、客户做事热线智能化、自动化文档编写、复杂数据分析、精确营销材料自动生成等试点状貌。

网商银行高档工程师方珂以为,金融行业对安全、风险要求极为严苛,大模子应用仍然有好多问题需要处置。尤其是大模子会出现“幻觉”,若是错判了客户的经营情况,带来的将是真金白银的耗费。因此,在网商银行大雁系统骨子应用中,大模子绘画的产业链图谱会向风控系统提供客户识别、经营评分和画像,但最终小微经营者得回的贷款额度,仍然是风控系统多维度交叉考证的扫尾。

微众银行数字金融发展部留心东说念主姚辉亚告诉经济不雅察网,从时代和应用层面来看,生成式AI上风在于创造力,但副产物是不行幸免地带来幻觉景色,而金融行业的大多数场景经常需要追求准确性和可阐发性,比如要求能对风险进行精确订价与治理,向客户推选适合的产物,并明确揭示风险。基于两者秉性的错乱,适配的应用场景是让大模子和生成式AI成为职工的助理,在赋能职工提高效果和创造力的同期作念好兜底判断,而非径直让大模子直面客户提供做事。

姚辉亚以为,现时国内金融机构在大模子领域的中枢竞争力荟萃在应用层,经常是基于里面的私非凡据,遴荐合适的基础大模子基座进行精调,酿成垂直行业场景的大模子应用。由于基础大模子的时代迭代较快、不同场景适用不同门道的基础大模子、硬件的国产化兼容性不及等挑战,当今较缺少能撑握一站式责任、模子可插拔的工程化平台。微众银行正在荟萃力量,打造全行妥洽的AI工程化平台,构建AI原生科技本事,期许竣事模子可插拔、见效可度量、模子生命周期可治理、运算资源可调配、编程可视化(低代码)等秉性,赋能里面各业务团队在应用层百花皆放,提高自动化与智能化水平。

林建明判断,若是将大模子的本事放在金融行业中去向理原有的任务,会对好多责任产生颠覆性的影响。比较现存的AI时代,大模子时代有望在金融风险治理、量化交游、个性化投资提倡、金融讹诈检测和着重和智能客户做事等场景具有平凡的应用后劲和影响力。尽管大模子时代在许多领域展现出庞大的后劲,但在金融领域的应用仍处于起步探索阶段。

林建明以为,金融行业是数据密集型行业,触及海量的金融数据和复杂的金融业务。金融数据包含敏锐的个东说念主和机构信息,而大模子需要多半的数据进行老师和应用。因此,确保数据阴私和安全成为一个遑急的挑战。另外,金融行业是一个关于模子的可阐发性和鲁棒性(系统或算法在濒临不同的环境和条目时,仍能保握踏实和可靠的本事)等要求异常高的行业,而大谈话模子当下输出扫尾的可阐发性当今是相对阻塞、不透明的,同期,其踏实性也仍然受到数据、算法、老师等方面的干豫,推崇出非鲁棒性的特征。

武连峰说🔥火星电竞·(CHINA)官方网站,尽管金融行业在大模子领域的投资强度显赫加多,但由于金融业对合规性和风险治理的极高要求,在部署这类先进时代时必须确保与总共现行监管政策相符。